跳至內容區

一、前言

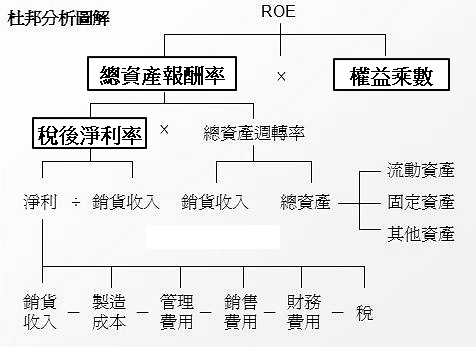

杜邦分析法(DuPont analysis)是一種分析企業財務狀況的方法,得名於美國杜邦公司。杜邦公司於1920年代開起使用該方法,其發明人為該公司的唐納森·布朗(Donaldson Brown)。主要目的是找出股東權益報酬率與其他財務比率的關係。為了達成企業的目標,將這個目標拆解為3部分,杜邦分析法將股東權益報酬率分為三部分,稅後利潤率、總資產週轉率,以及權益乘數/財務槓桿。

二、公式定義

ROE杜邦分析:

ROE = 稅後淨利率 *總資產週轉率 * 權益乘數

由於ROE是衡量企業經營的重要數據, 為了更深入觀察ROE的成長衰退原因, 可以透過杜邦分析了解: ROE成長或衰退的原因,主要來自淨利率變化,或資產週轉率快慢,或舉債(權益乘數)的高低。

(1)稅後淨利率 = 稅後淨利/營收,是損益表中最重要的數字,代表獲利能力。

(2)總資產週轉率 = 營收/總資產,連結損益表和資產負債表,代表管理階層運用總資產創造營收的能力,也就是代表管理能力。

(3)權益乘數 = 總資產/股東權益,資產=負債+股東權益,權益乘數的差額就在負債,因此這個倍數等於財務槓桿的運用程度。

三、如何分析

依據杜邦分析公式的定義,我們要從三個財務比率來分析公司的屬性,例如:是屬於【高獲利能力、低週轉率、低財務槓桿】型態還是【低獲利能力,高週轉率,中高財務槓桿】型態;來了解公司的獲利屬性是來自於那些經營特性。一般而言,穩健的公司是以【高獲利能力、低週轉率、低財務槓桿】型態為主。

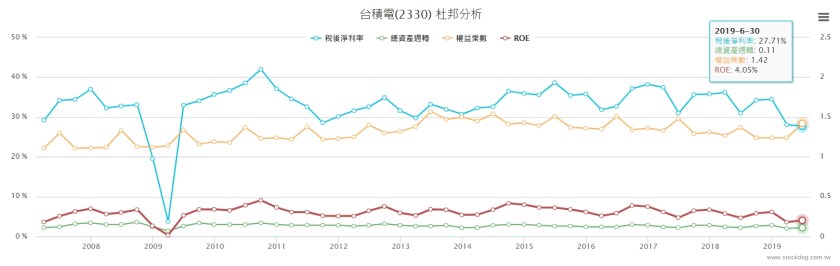

【台積電】的杜邦分析

稅後淨利率:27.71%,表示以100元營收來看,可以獲利27.41元。

總資產週轉率:0.11,表示營收佔總資產11%。

權益乘數:1.37倍,表示總資產是股東權益的1.37倍。

ROE=4.05%,是屬於高獲利能力、低週轉率、低財務槓桿的類型。

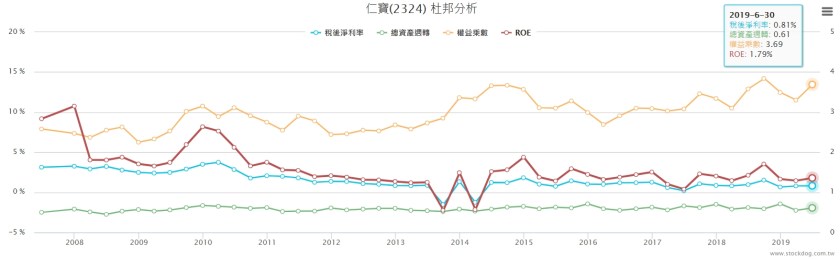

【仁寶】的杜邦分析

稅後淨利率:0.81%,表示以100元營收來看,可以獲利0.81元。

總資產週轉率:0.61,表示營收佔總資產61%。

權益乘數:3.69倍,表示總資產是股東權益的3.69倍。

ROE=1.79%,是屬於低獲利能力、高週轉率、高財務槓桿的類型。

從上面的兩個例子來看,從杜邦分析來看,影響【台積電】ROE最主要的因素是【高獲利的稅後利潤率】,而影響【仁寶】ROE最主要的因素是【總資產周轉率與高權益乘數】。因此,我們利用杜邦分析最重要的是(1)了解影響公司ROE的最重要因素,(2)若要以財務與獲利穩健的角度看,應以【高獲利能力、低週轉率、低財務槓桿】型態為主。

免責宣言

本網站文章所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。