跳至內容區

【本益比】分析

【EPS】獲利穩定性、獲利方式、未來獲利

(1)穩健獲利股

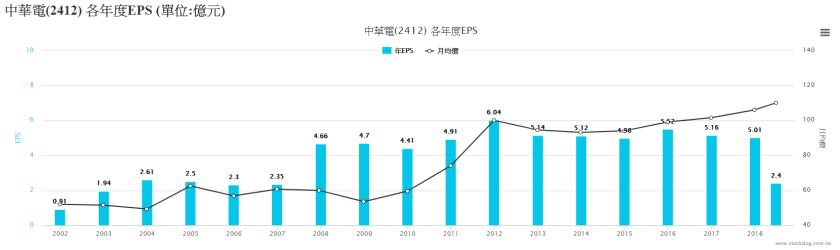

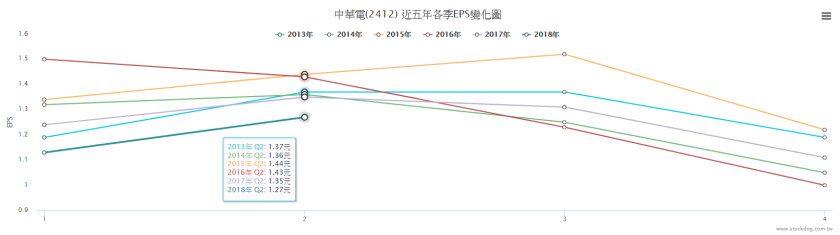

以中華電信為例,於100~107年幾乎每季都有平均1-1.5元左右的EPS,可認為該股每月、每季、每年的EPS在過去幾年內穩定、可預期,若累積4季【EPS】皆維持在5元,以本益比20倍計算,股價100元會有很大的基本面支撐。

(2)營收成長獲利股

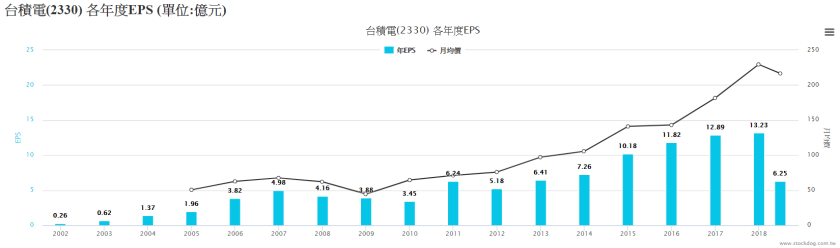

以台積電為例,於104~107年幾乎每季都有平均2-3.5元左右的EPS,可認為該股每月、每季、每年的EPS在過去幾年內持續成長可預期,若累積4季【EPS】皆維持在13.5元,以本益比18倍計算,股價243元會有很大的基本面支撐。

若企業的獲利是屬於成長型的,那計算【EPS】應該把未來的營收成長預估盈餘納進來計算本益比,才能真正了解現在股價反應的是納入未來獲利【EPS】的本益比。例如:以台積電為例,

(a)假設未來一年台積電營收成長10%,在毛利率與營利率、股本條件不變下,【EPS】應可以成長10%

(b)以近4季累計【EPS】=13.54來計算,預估未來4季【EPS】=13.54 * 1.1 = 14.89

(c)以目前20180914台積電股價261來計算本益比,一般而言,股價是反映未來的【EPS】,因此以目前反映未來的股價與預估未來之獲利,計算本益比 = 261 / 14.89 =17.5。這是目前以預估未來獲利市場對於台積電所交易出來的本益比。

(3)未來業績具想像空間個股

這類股票常常因為未來業績具有想像空間,在目前還未有實際營收或是獲利前而擁有非常高的【本夢比】;通常是像生技"新藥"、未來還未實現的新科技、預期公司未來會有龐大的營收等。這類公司無法使用正常的公司價值評估方法【本益比】來進行評價。比較可行的方式是:

(a)先從專業角度分析公司的技術或產品未來能夠實現的可能性比例,而未來實現的時間就是一個非常重要的因素了;若時間太久公司就會陷入【負債過高】【實現可能性低疑慮】的市場信心風險。

(b)若技術實現可行性高,接下來就可以用【概略性市場營收】來進行價值評估,例如 : 生技新藥進入人體實驗三期的驗證時,便可以針對新藥對於該疾病全球病人人數與新藥價格進行【概略性市場營收】估計來推估公司未來可能的獲利。

(c)在【概略性市場營收】推估的基礎下,將公司過去研發費用、行銷費用及其他費用與損進行會計損益計算,便可以推估公司未來在產品正式上市後可能的每年【EPS】,之後再利用【本益比】來計算股價區間。