一、光學鏡頭產業簡介

1.產業概況

光學元件並非可依照固定規格大量生產的消費性產品,光學鏡頭亦是如此。光學鏡頭廠商必須和下游終端應用產品廠商進行接洽、密切配合,為終端商品量身打造不同規格之光學鏡頭,這樣的產業特性使光學鏡頭產業的興盛與否容易受到終端產品的影響。光學產業結構可大致區分為上游的光學材料、中游的光學零組件、下游的光學應用產品和週邊相關產業。

2012年歐債危機衝擊全球光學元件市場,造成不小的波動。電腦週邊之消費性光學應用產品如攝影機、光碟機、投影機產值呈現下降趨勢;反觀,智慧型手機、數位單眼相機等精密光學元件逆勢成長,在此一消一長下,全球光學元件產值仍維持微幅成長1%。2015年,投影機、數位單眼相機等終端應用產品市場持續走疲,除了智慧型手機光學應用領域龍頭大立光逆勢成長外,台灣其他廠商幾乎衰退,在此波市場震盪下,促使各家廠商改為將重心移轉至非數位相機的光學元件應用市場。

2016~2017年光學鏡頭產業又再掀起一波新的浪潮,2016年中激起的「雙鏡頭」浪花、隨著電動車成長開拓新疆域的「車用鏡頭」、安全監控應用、虛擬實境(VR)、擴增實境(AR)、機器人視覺等。其中又以雙鏡頭與車用鏡頭最為市場所看好,兩者鏡片分別為塑膠鏡片與玻璃鏡片,兩類鏡頭的廠商各自在其領域大放異彩。

2.產值

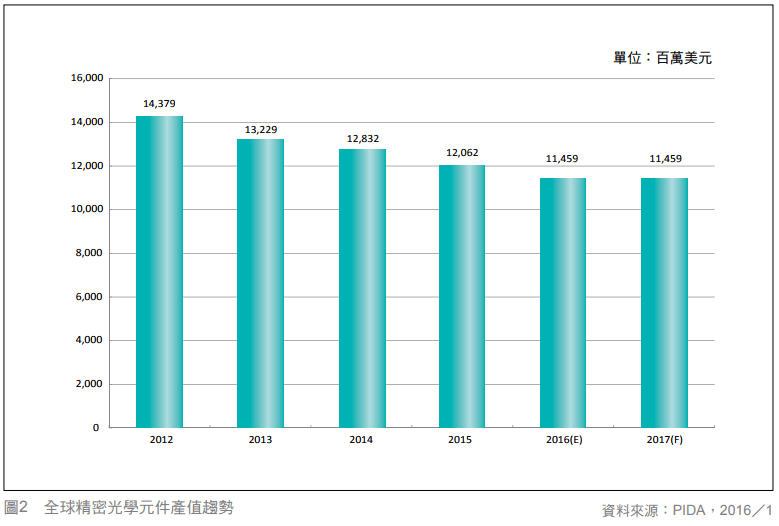

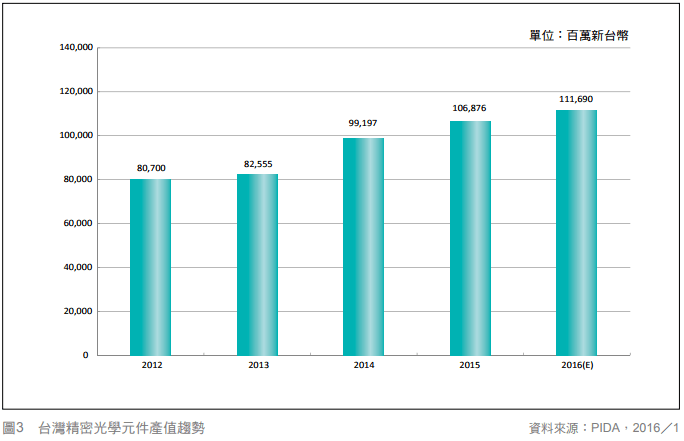

2016年全球精密光學元件產值為美金111億元、年衰退8%,估計受到數位相機銷售量逐年探底、智慧型手機市場趨於飽和的影響。Gartner預估,2016手機銷量18.87億支、下滑1.6%,智慧型手機占比達79%,智慧型手機成長率僅4.5%,首度跌破兩位數成長,中止2009金融海嘯以來連年成長的紀錄。台灣精密光學元件產值則是台幣957億元、衰退10%,受到龍頭大廠大立光營收衰退13%與兩大光學元件需求表現疲軟不小的影響。

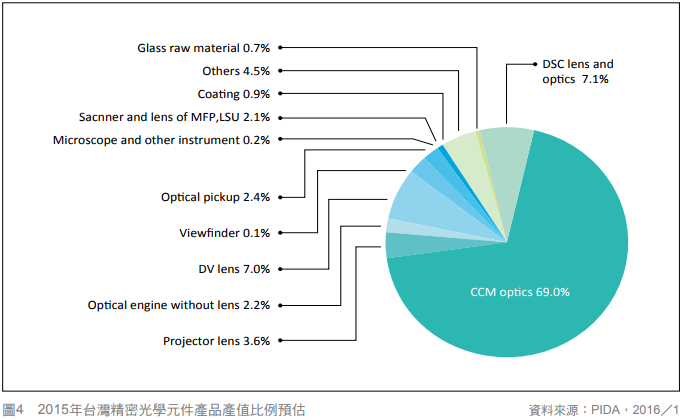

各產業應用光學鏡頭比例如下:

CCM optics( CCM: compact camera module):微型相機模組69.0%

DSC lens and optics:數位相機鏡頭 7.1%

DV lens( DV: digital video):數位攝影鏡頭 7%

projector lens:投影鏡頭3.6%

optical pickup: 光學拾音器 2.4%

Optical engine without lens: 無鏡頭光學引擎2.2%

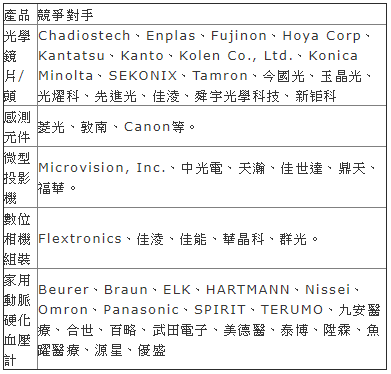

3.全球代表性廠商

二、光學鏡頭產業相關製程

2016~2017年,智慧型手機的雙鏡頭與車用鏡頭各自獨霸一方,兩種鏡頭根據終端產品特性所採用的鏡片不同。首先,玻璃鏡片與塑膠鏡片的介紹與比較如下:

1.玻璃鏡片

玻璃鏡片在非常高精度需求時仍有其不可或缺的地位,玻璃球面鏡片具有一些塑膠鏡片無法達到的優點,包括,高抗變形性、高抗高溫性、高抗濕性、硬度高擁有較佳表面抗刮性、折射率的範圍較大等等,當然,模造非球面玻璃也有一些問題點,除了前述的人工及高原材料成本外,如果要製作大尺寸的鏡片,直徑就很難超過於100mm。

玻璃透鏡的製作,分為精密研磨法和模造成形法。精密研磨法必須利用超精密加工機或非球面研磨機來製作,最後再非球面拋光製程,但缺點是量產性相當低,對於技術人員的要求比較高。

若是要求高量產性的話,就必須採用模造成形法,目前常用的模仁材質有碳化鎢和碳化矽,由於利用碳化鎢和碳化矽來製作模仁材料,需要在模仁表面上塗上一層離形膜,以提高模仁的壽命。

2.塑膠鏡片

光學元件中有些特定的部份只能仰賴塑膠材質,而無法用玻璃,尤其是類似於非球面鏡片的特殊外型的應用,塑膠鏡片因為由模具射出成型的優點,所以可以一步到位。因為塑膠鏡片可以做出多樣化的外型,一片單一的塑膠鏡片甚至可以取代整個玻璃鏡片組系統,因此可以減少整體的重量,而且系統設計上也能以簡化繁。

塑膠鏡片利用精密車削法及射出成形法來製作,大量生產時,就會利用射出成形來製作,而模仁材料的部分大多是使用高硬度鋼材,或在高硬度鋼上披覆鎳層。一般情況下都以車削的方式,因生產速度較快,而且生產出來鏡片的精準度較佳。生產塑膠鏡片有三個基本的步驟,首先是設計和製造模具,第二個步驟是塑膠射出和加壓成形,第三步通常是表面度膜。

表一、玻璃鏡片與塑膠鏡片綜合比較

| 玻璃鏡片 | 塑膠鏡片 | |

| 產品價格 | 高 | 低 |

| 品質精度 | 較高 | 較低 |

| 量產 | 較低 | 可量產 |

| 穩定 | 較穩定 | 不穩定 |

| 耐溫 | 較耐溫 | 不耐溫 |

| 應用市場 | 高階 | 低階 |

| 製作非球面鏡片 | 難 | 易 |

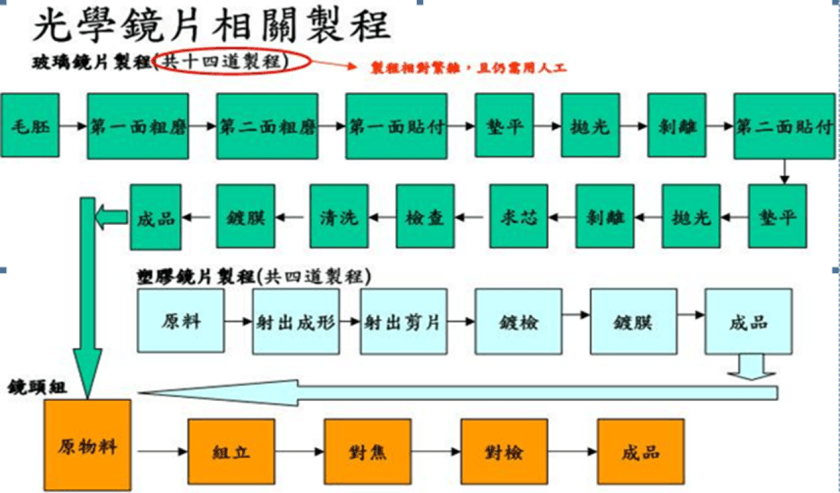

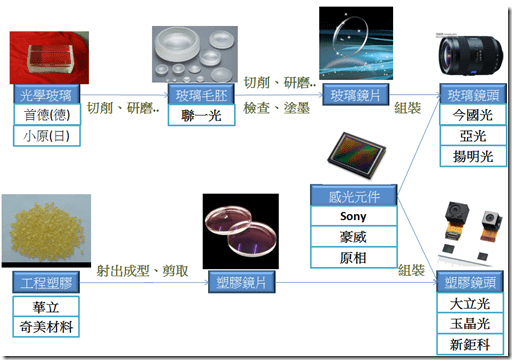

接下來,由於玻璃與塑膠鏡片的製程有所不同,以圖一與圖二建立光學鏡頭相關製程的粗略概念,最後將詳細闡述上、中、下游各自的詳細製程。

圖一、光學鏡頭概略製程

(資料來源:電子產業研究所)

圖二、光學鏡頭詳細製程