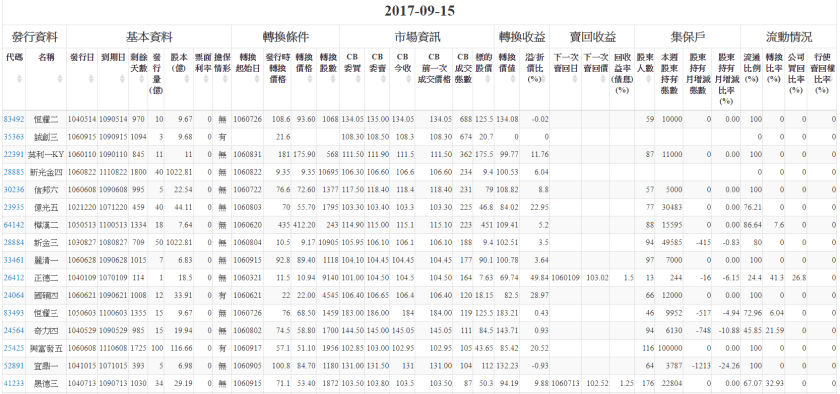

一、轉換公司債商品市場說明

- 整體市場轉換公司債約為300多檔

- 2017/07 市場總交易量為210億元

- 2017/07 自營買進5,564,487,900元,自營賣出4,722,503,100元

- 2017/07 經紀買進4,937,597,850元,經紀賣出5,779,582,650元

二、轉換公司債特性、條款、項目說明

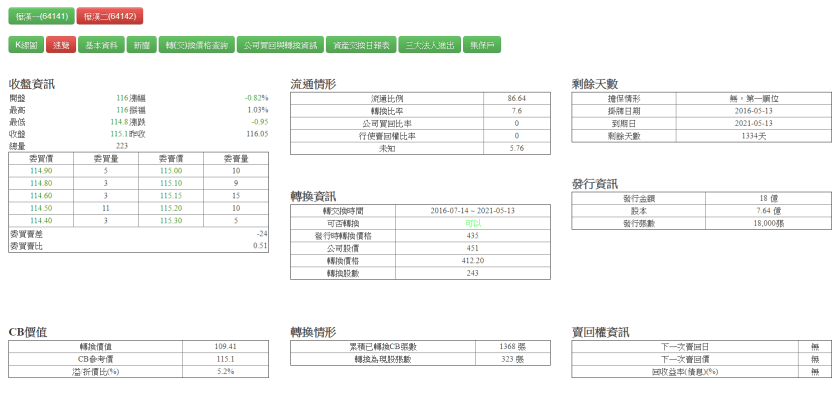

(1)報價方式:一般報價皆為溢價或折價的百分比報價,亦為百元報價。

若報價為130,則表示目前可轉債的價格為面額的130%

若報價為95,則表示目前可轉債的價格為面額的95%

(2)購買成本(債券價值):為債券價格加上應付上一手持有人之利息

如:欲購面額50萬元,而市價報140,票面利率為2.5%,且距上次發息日已200日。則購買成本為:500,000*140%+500,000*2.5%*200/365 =706,849

(3)票面金額

可轉換公司債每張票面金額為十萬元,是未來依票面利率計算債息收入、到期償還本金或依轉換價格計算每張可轉換公司債可轉換幾股普通股的計算基準。

(4)票面利率

係投資人每年可領取的利息,因可轉換公司債提供投資人將債權轉換為股票的選擇權,所以投資人必須犧牲部份利息收入。因此可轉換公司債的票面利率都會較普通公司債低,甚至可發行零票面利率的可轉換公司債,目前大部分發行的可轉債票面利率都為0%。

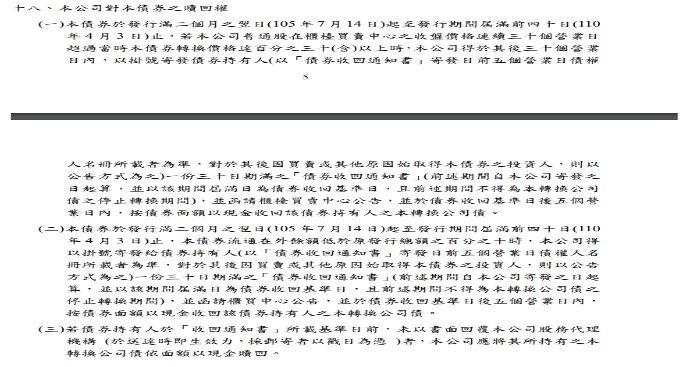

(5)賣回權:

賣回權是投資人的保障,投資人可在特定期間將可轉債賣回給發行公司。發行公司會於該特定期間寄發「債券持有人賣回權行使通知書」,投資人有權選擇賣回給公司並換取現金,或繼續持有該可轉債。

(6)賣回收益率:

當可轉債的轉換價值遠低於債券面額時,投資人無法執行轉換權利,此時投資人可於特定期間內,要求發行公司以面額加計利息補償金的價格收回該債券,發行公司會依持有期間的長短訂出不同的賣回收益率。當可轉債上市上櫃交易後,賣回收益率就會隨著可轉債的市價而變動,若可轉債已具轉換價值或市價很高時,賣回收益率便會很低甚至出現負值;當可轉債出現嚴重折價現象時,其隱含的賣回收益率會提高。

例如:

本公司以債券面額加計利息補償金將其所持有之本轉換公司債贖回:滿三年之利息補償 金為債券面額之 1.51% (年收益率為 0.5%)。

(7)轉換權:

持有者可以在特定期間內要求轉換為發行公司的普通股股票,此即為轉換權。實際上,市場上流通一些屬於舊制的可轉債,投資人先拿到所謂的換股權利證書,待事先預定的轉換日(一般每年約二到四次不等,端視可轉債個別發行條件而定)後約一至二個月的時間,才會真的拿到普通股股票,在此之前,投資人可選擇賣出換股權利證書或繼續持有直到發放普通股股票為止。新制則是投資人向券商或可轉債之股務代理機構提出申請後,於五個營業日內完成轉換手續,直接將股票撥入投資人集保帳戶中。

轉換期間:

例如 :債券持有人得於本轉換公司債發行日後滿二個月之翌日(105年7月14日)起,至到期 日(110年5月13日)止,除(一)普通股依法暫停過戶期間、(二)本公司無償配股停 止過戶日、現金股息停止過戶日或現金增資認股停止過戶日前十五個營業日起, 至權利分派基準日止之期間、(三)辦理減資之減資基準日起至減資換發股票開始交 易日前一日止

(8)轉換價格定價:指投資人在未來一定期間內,可以將可轉換公司債轉換為股票的每股價格,本轉換公司債轉換價格之訂定,係以 105 年 5 月 5 日為轉換價格訂定基準日, 取基準日(不含)前一個營業日、前三個營業日、前五個營業日本公司普通股收盤價之簡單算術平均數擇一者為基準價格,再以基準價格乘以 105.07%之轉換 溢價率,即為本轉換公司債之轉換價格。

例如:約定轉換價格為40.0元,則投資人可以每股40.0元的價格取得普通股股票。

◆

(9)可轉換股數:一張可轉換公司債的票面金額為100,000元,查出轉換價格(假設轉換價格為40元)即可換算可轉換股數,即:可轉換股數 =可轉債票面金額/轉換價格=100,000/40=2,500(股)

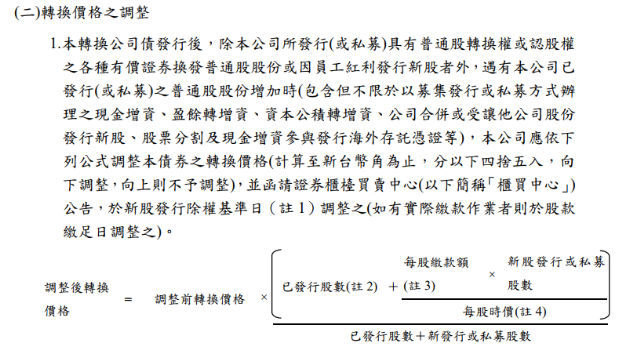

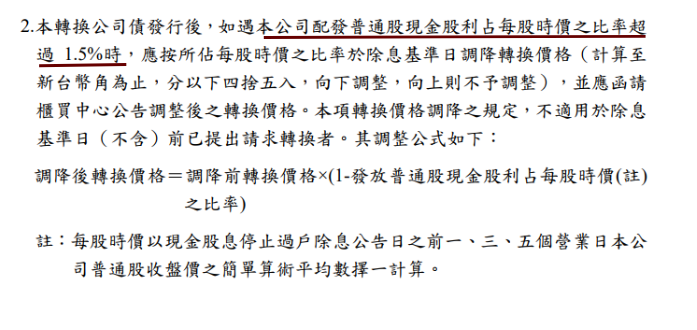

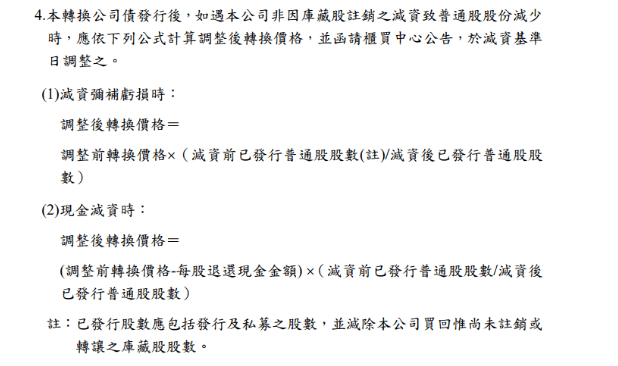

(10)轉換價格重設:

可轉債的轉換價格通常會因為兩個因素而調整,一是依反稀釋條款而改變,如無償配股或現金增資時;二是當可轉債符合轉換價格重設條件時。所謂的轉換價格重設,指的是如果發行公司普通股股價於某特定日期(重設基準日,通常為無償基準日或某固定日期)之前一段時間的均價,低於當時的轉換價格,則新的轉換價格將會對齊到該均價水準,只是往下重設的幅度,依規定不得低於發行時轉換價格的八成。

(11)反稀釋條款:

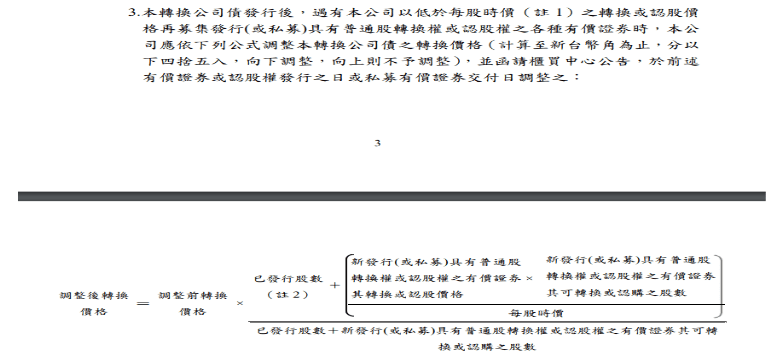

反稀釋條款旨在保障投資人的權益,當發行人股權比率發生變動時,應就股權比率變動前的轉換價格進行相當的調整,因此當發行公司進行無償配股、配息、現金增資或是以低於每股時價再次發行可轉債時,均會按其相對稀釋的比例調降轉換價格,同時對於發行公司以股票形式所發放員工紅利部分,亦會納入調整公式而予以計算新的轉換價。由於一般股票的配股並不計算員工紅利部分,換言之現股的持有人會受到因員工紅利配股所造成的稀釋效果,但可轉債卻無此缺點,尤其對高員工分紅比率的科技公司來說,其可轉債之轉換價格的調整幅度通常會高於一般產業公司。

(12)百元轉換價格(Parity):

百元轉換價格=股票價格 X 轉換股數 / 1000

一般說來,百元轉換價值若是在80~115間,較具有投資價值,也就是當可轉債價格與股票市價在一定比例內,可轉債較具獲利機會。

(13)轉換溢(折)價比率:

溢(折)價比率=〔(可轉債市價-百元轉換價格)/百元轉換價格〕×100%

比率大於零時,為溢價率;比率小於零時,為折價率。當折價率高於某個程度時,可能會產生套利空間;當溢價率過高時,可轉債的轉換價值會浮現。另一方面,當溢價率低於某個程度時,可能較有債券投資價值。

(14)贖回權:

贖回權是發行公司的權利,主要目的在降低發行公司的發行成本。當發行公司的股票市價持續上漲至某一程度(通常為150%)或是可轉債流通在外餘額過少(通常是10%)時,發行公司得行使以保障利率強制贖回可轉債。此條款的變相意義便是強制投資人執行可轉債內含的價內選擇權(in the money),對投資人較為不利。

(15)贖回收益率:

當發行公司決定贖回債券時,在特定期間之內通常會給予投資人債券面額加上利息補償金,該利息以年利率表示,即所謂的贖回收益率,該利率一般比一年期定存略高,但也有零收益率之可轉債。

(16)換股權利證書:

目前市場中還留有些許舊制的可轉債,當投資人行使轉換權時,不是直接拿到股票,而是先拿到換股權利證書,以表彰投資人持有發行公司股票。換股權利證書可以在次級市場買賣,代號為發行公司名稱後加”甲”、”乙”、”丙”等。

(17)換股權利證書轉換日:

由於可轉債轉換成股票涉及股本變更,因此在舊制中,發行公司會在發行條款中明定換股權利證書統一轉換為普通股的時間,一年約有二到四次不等,該時間即為換股權利證書轉換日,如此可簡化發行公司作業。

(18)凍結期:

指可轉債發行後的一段時期內,投資人不得將可轉債轉換為普通股,此段期間即稱為「轉換凍結期」,目前證管會規定凍結期間不得少於三個月,長於六個月。另外,在到期前十日及停止過戶期間,都不能執行轉換權。

(19)權利證書股本變更登記次數:

即投資人將「轉換公司債」轉換為「換股權利證書」後,發行公司於一年內會將「換股權利證書」轉換為「普通股」的次數,通常一年會有二次的股本變更登記,即「無償配股基準日後」及「債息基準日」,發行公司可自行訂定股本變更登記次數,一次、二次、四次均可。

(20)擔保情形:

目前在市場掛牌交易的可轉債中,可分類為有擔保可轉債及無擔保可轉債。如果發行公司於發行日後再發行有擔保的可轉債時,就必須將之前曾發行的無擔保可轉債變更為有擔保可轉債,此為一般普通公司債所沒有的特點,為可轉債投資人的另一項保障條款。