一、光學鏡頭產業簡介

光學鏡頭可多方應用於許多終端產品,如投影機、數位單眼相機、智慧型手機等等,在近年來台灣光學鏡頭出口成長相當快速,尤其在2011和2013年皆呈現跳躍式成長,分別增加74.6%和61.5%,雖在去年(2016)因受到全球景氣走緩與終端消費需求疲弱影響減少7.3%,但在近期光學鏡頭用途不再侷限於傳統數位產品,其應用觸角逐漸延伸拓展至雙鏡頭配備、車用鏡頭、3D sensing(3D感測)、擴增實境等等,更進一步帶動光學鏡頭產業成長。

統計處於10月初公布,在去年(2016)台灣光學鏡頭出口占比最高國家為中國大陸及香港11.5億美元(62.9%),第二和第三分別為南韓2.4億美元(13.2%)、越南1.7億美元(9.2%)。可注意的是台灣在中國大陸的進口市占率為35.6%,首度超越日本成為該市場市佔率第一(下方圖一),在2013日本市佔率首度負成長後便維持微幅下降,反觀台灣則是持續微幅上升,終在2016成為中國大陸進口光學鏡頭市佔率第一,對台灣而言,雖2016出口小幅衰退但在最主要的出口市場首度拿下市佔第一仍是光學鏡頭市場成長的一項重要里程碑。

在今年(2017)前八月光學鏡頭出口金額達12.8億美元,較去年同期年增16.1%(YOY),尤其對南韓和越南的出口量甚至高達倍數成長,分別增加129.3%和100.1%,經濟部表示主要原因:南韓手持行動裝置全球市占率第一,對可運用於手機鏡頭之光學鏡頭需求量亦相當高;越南則是近年有國際資訊電子業者前往投資設廠,進而帶動對於我國的光學鏡頭需求量大增。

圖一 中國大陸光學鏡頭進口市占率

二、光學鏡頭終端應用與產值

1. 雙鏡頭

隨著搭載智慧型手機的雙鏡頭配備於2015-2016年嶄露頭角,智慧型手機市場在近幾年愈趨飽和下,雙鏡頭配備為光學元件帶來另一波商機。雙鏡頭主要目的是為了讓使用者能依據自身拍攝需求,在不同焦距的鏡頭間進行切換以提高照片質量,即便是變焦攝影仍可擁有最佳拍照畫質。雙鏡頭無統一標準規格,可選用不同大小、規格、畫素、色彩的鏡頭,甚至方向亦可調整,根據不同鏡頭設計組合成就不同功能。

市場上預期”雙鏡頭”能為近年來已逐漸飽和的智慧型手機市場注入活水。下方圖二為中國產業信息網預估2015-2020年智慧型手機出貨量與雙鏡頭手機滲透率,預估自2017起會有較顯著的成長,里昂證券(CLSA)更進一步預估,到了2018年雙鏡頭智慧型手機出貨量有機會可達4.9億支,若未來每支手機都搭載雙鏡頭再加上前置鏡頭,有望可創造逾四五億顆的鏡頭需求。到了2020年雙鏡頭滲透率有望突破60%,全球智慧型手機出貨量預估近20億支,屆時市場規模估計可達到750億。

近年智慧型手機市場逐漸飽和,各家廠商在軟硬體求新求變,仍企圖在市場中在為自家廠牌爭取更多份額,手機價位也逐漸下降,從過去的高價位到至今中高價位的智慧型手機亦司空見慣。雙鏡頭配備為智慧型手機開創另一條路,透過不同規格鏡頭,廠牌能玩出更多不同組合成就許多功能,在未來雙鏡頭將會是光學鏡頭的主力戰場。

圖二 2015~2020年全球智慧型手機出貨量及雙鏡頭手機滲透率

以大立光主要客戶Apple為例,目前iphoneX鏡頭規格已達6P,預估2019年或甚至最快2018年第四季就可望升級為7P,身為全球最大手機鏡頭製造商的大立光目前於iphoneX鏡頭市佔率已位居領導地位,雖在6P製程方面良率仍有改善空間,但預估在下半年會有所改善。在其他二線光學鏡頭廠仍努力改善6P鏡頭良率時,大立光已開始寄送7P鏡頭樣品給客戶,在7P鏡頭領域大立光已比其他廠商更早投入研發,更早一步踏穩腳步。

但另一方面,其實6P的鏡頭厚度已達極限,手機品牌廠商要求鏡頭厚度不能超過5毫米,要達到這樣的厚度需要hybrid lens (混合鏡頭)才有辦法達成。hybrid lens即塑膠加玻璃,目前市場不再只看重塑膠鏡頭,改為轉向發展其他材質,透過不同材質的組合預期能有更佳的成像表現,且hybrid lens不但能做到能5毫米的厚度要求,更能做到傳統塑膠鏡頭無法實現的大光圈、低失真、成像更加清晰等光學鏡頭。新材料發展對於專注發展塑膠鏡頭的大立光會是一大挑戰,雖大立光表示內部有進行玻璃鏡頭的相關研發,但對於量產程度並未進一步透露,目前發展情況仍有所疑慮。

2. 3D感測

3D sensing(3D感測)目前亦為光學鏡頭一大發展趨勢,3D sensing鏡頭種類有三種–hybrid(玻璃+塑膠)、全塑膠+AF(自動對焦)和全玻璃,目前三種皆有廠商採用。就不同鏡片的材質特性而言,大立光執行長指出玻璃鏡片的光學特性優於塑膠,但感測劣於塑膠,抵銷了玻璃在手機照相上的優勢。而3D sensing鏡頭因雷射造成發射端產生發熱問題,hybrid鏡頭因為具有耐熱特性佔有優勢,但大立光執行長也表示對於散熱問題已有解決辦法,可採行全塑膠加上AF(自動對焦)。而全玻璃目前則是沒有客戶提出設計需求,但執行長表示大立光內部一直都有在進行模造玻璃的研發也擁有玻璃鏡頭的產能,若未來有客戶有此需求亦可生產。

關於目前大立光主要生產何種結構鏡頭為主,執行長依舊表示完全視客戶如何設計、需求規格為主,值得注意的是,在加工、組裝、設計、檢測等方面,玻璃與塑膠有許多共通可用的know-how,因此對大立光而言在3D sensing這塊仍具有相當的優勢。此外,在法說會中大立光執行長舉例,在3D sensing使用兩顆鏡頭前提下,若後置鏡頭同時有變焦及3D sensing的需求,鏡頭需求數會達3~4顆,除了鏡頭要求規格提高,3D sensing帶動鏡頭的需求量提高亦是推動光學鏡頭產業成長的助力之一。

3. 車用鏡頭

車用鏡頭在電動車、無人車與相關車用產品發展成長下亦成長快速,但車用鏡頭大多採用玻璃鏡頭,對專注鑽研塑膠鏡頭大立光而言涉獵並不深,因此在本篇暫為省略。

三、大立光個股分析

1.產品與客戶

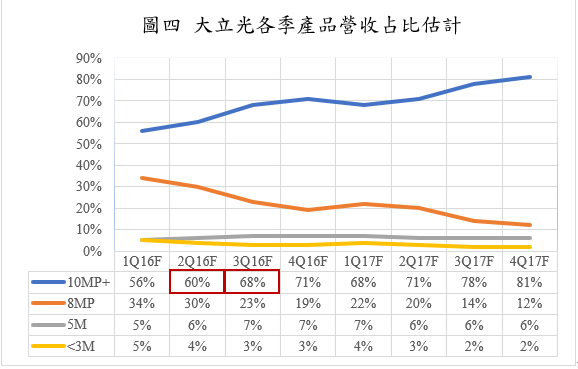

圖三 大立光產品營收占比

表一 大立光年度產品營收占比估計(元富投顧提供)

| 產品/營收比重 | 2016占比(F) | 2017占比(F) |

| 10MP+ | 66% | 76% |

| 8MP | 25% | 9% |

| 5M | 8% | 4% |

| HD | 3% | 1% |

近年來隨手拍照記錄生活蔚為風潮、網路上各式網路紅人崛起,消費者對於智慧型手機的鏡頭規格要求逐漸提高,手機業者亦把握此風潮,現今許多中高階手機都擁有千萬畫素鏡頭配備,觀察上表的估計圖表可發現10MP+鏡頭占比從原先的五成多快速成長,於今年年底估計可達八成,成長幅度可望達44.6%,反觀8MP則是銳減64.70%。對大立光而言如此的產品結構轉變對公司是有利的,利潤較高的項目10MP+鏡頭占比逐年提高,利潤較差的8MP占比逐步下降,為公司進一步提高利潤。

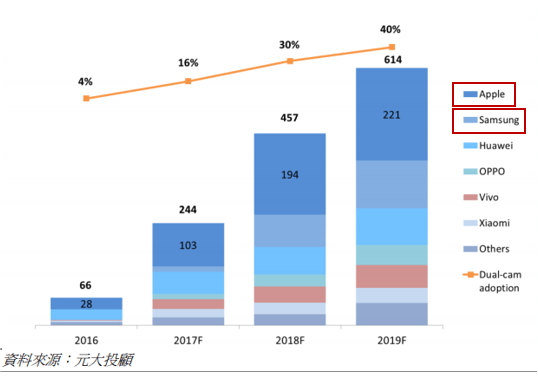

圖五 雙鏡頭智慧型手機出貨量預估

元大投顧預估產業雙鏡頭滲透率趨勢與中國產業信息網一致,根據廠牌不同有略為差異。Apple在2016首度推出具雙鏡頭配備的iPhone 7 Plus後滲透率有顯著地成長,17-18年預估這波成長仍可延續,18年大立光雙鏡頭出貨成長估計可望達七成,同時Apple也是大立光客戶中滲透率最高、出貨量最高的廠商。來自Samsung的新訂單也是待觀察的重點之一,Samsung的下一個旗艦機種Galaxy S9亦會採用雙鏡頭,預估18年Q1便會進行量產,Q2可進行出貨,除了Note 8以外,預估Note 9以後的旗艦機都會採用雙鏡頭配備,Samsung未來對於雙鏡頭需求量仍有相當的空間,其對於大立光營收貢獻度依舊相當被看好。觀察其他陸商品牌客戶,預估在未來兩年內雙鏡頭滲透率也都有一定的成長,尤其近年搶攻中階手機的市場戰況相當激烈,以今年至9月為止台灣手機銷售為例,非蘋陣營入榜的大多是Samsung機種,此外陸商品牌則是OPPO旗下機種曾入榜多次,預期未來中階手機品牌的旗艦機種也會逐一搭載雙鏡頭配備。

圖六 雙鏡頭智慧型手機出貨量預估占比

2.營收成長分析

表二 2014-2017年月營收與成長幅度及毛利率、營業利益率比較

| 日期 | 當月營收(千元) | 去年同期營收 | MOM

(%) |

YOY

(%) |

毛利率 | 營業

利益率 |

| 2017/10 | 5,613,579 | 5,073,032 | 3.14 | 10.66 | ||

| 2017/09 | 5,442,490 | 4,953,553 | 8.61 | 9.87 | 67.94 | 58.93 |

| 2017/08 | 5,011,083 | 4,820,546 | 12.84 | 3.95 | ||

| 2017/07 | 4,440,774 | 4,590,727 | 15.09 | -3.27 | ||

| 2017/06 | 3,858,612 | 3,594,460 | 2.70 | 7.35 | 66.49 | 58.03 |

| 2017/05 | 3,757,029 | 3,362,799 | 1.81 | 11.72 | ||

| 2017/04 | 3,690,380 | 3,104,880 | 1.68 | 18.86 | ||

| 2017/03 | 3,629,400 | 3,024,165 | 5.10 | 20.01 | 70.94 | 61.87 |

| 2017/02 | 3,453,275 | 2,037,852 | -9.22 | 69.46 | ||

| 2017/01 | 3,803,960 | 3,226,870 | -30.15 | 17.88 | ||

| 2016/12 | 5,446,139 | 3,979,066 | 4.58 | 36.87 | 70.66 | 60.90 |

| 2016/11 | 5,207,690 | 5,707,198 | 2.65 | -8.75 | ||

| 2016/10 | 5,073,032 | 5,768,715 | 2.41 | -12.06 | ||

| 2016/09 | 4,953,553 | 5,515,693 | 2.76 | -10.19 | 67.83 | 58.43 |

| 2016/08 | 4,820,546 | 5,304,477 | 5.01 | -9.12 | ||

| 2016/07 | 4,590,727 | 5,254,758 | 27.72 | -12.64 | ||

| 2016/06 | 3,594,460 | 5,106,817 | 6.89 | -29.61 | 66.37 | 57.65 |

| 2016/05 | 3,362,799 | 4,418,746 | 8.31 | -23.90 | ||

| 2016/04 | 3,104,880 | 4,274,234 | 2.67 | -27.36 | ||

| 2016/03 | 3,024,165 | 3,924,801 | 48.40 | -22.95 | 59.68 | 50.59 |

| 2016/02 | 2,037,852 | 2,616,460 | -36.85 | -22.11 | ||

| 2016/01 | 3,226,870 | 4,033,585 | -18.90 | -20.00 | ||

| 2015/12 | 3,979,066 | 5,753,797 | -30.28 | -30.84 | 59.90 | 51.50 |

| 2015/11 | 5,707,198 | 5,619,855 | -1.07 | 1.55 | ||

| 2015/10 | 5,768,715 | 5,453,824 | 4.59 | 5.77 | ||

| 2015/09 | 5,515,693 | 4,623,895 | 3.98 | 19.29 | 55.10 | 46.11 |

| 2015/08 | 5,304,477 | 3,962,809 | 0.95 | 33.86 | ||

| 2015/07 | 5,254,758 | 3,514,001 | 2.90 | 49.54 | ||

| 2015/06 | 5,106,817 | 3,410,963 | 15.57 | 49.72 | 57.72 | 51.58 |

| 2015/05 | 4,418,746 | 3,392,592 | 3.38 | 30.25 | ||

| 2015/04 | 4,274,234 | 3,213,899 | 8.90 | 32.99 | ||

| 2015/03 | 3,924,801 | 2,834,808 | 50.00 | 38.45 | 56.72 | 49.03 |

| 2015/02 | 2,616,460 | 1,600,794 | -35.13 | 63.45 | ||

| 2015/01 | 4,033,585 | 2,427,473 | -29.90 | 66.16 |

在2017-10-12法說會上,大立光執行長表示仍對良率不甚滿意,毛利率是綜合產品組合及良率的表現,在16Q2毛利率首度站上6字頭,曾經一度站上7字頭,其實大立光一直都在致力於提升良率,下半年預期毛利率可因良率改善有所提高。短期而言,未來10月營收方面會表現得比9月來得佳,惟11月因客戶方正在調單,因此仍有變數。

受到產業特性影響,三、四季為產業旺季,相比之下營收與EPS自然有較突出表現,而淡季的第一、二季仍有維持一定水準,以表二表格為輔,觀察YOY營收成長率走勢可發現近三年內高低起伏落差相當大,15年與14年相比表現較佳,一直到15年年底YOY皆有雙位數成長,雖YOY在15年內幾乎皆為正值,但3月時YOY銳減五成,16年甚至為負成長且長達近一年,預估受到全球景氣走緩與終端消費需求疲弱影響。其中在近三年內最低點落在15年12月,16年7月、12月和17年2月出現明顯的拉抬,推估7月營收的拉抬可能為iPhone雙鏡頭手機iPhone 7拉貨效應與中國大陸手機品牌客戶訂單所貢獻、12月營收拉抬主因為良率改善,進一步推動營收成長動能。但隨後又面臨不小的跌幅,雖不致跌破15年底時的最低點,但仍有相當的影響,預估受到大立光自身產品良率下降的影響,在最新的法說會中,大立光執行長提出對良率不滿意的意見,在未來良率仍會是影響股價一個重要因素。

可發現股價漲跌幅走勢大致與YOY相符,但股價漲跌幅波動不如YOY波動大,大略在正負值10~15%左右震盪,在16年12月與17年2月這兩個營收成長相當顯著的時間點左右,並未一同帶動股價大幅度地上漲,僅在17年1月有較明顯的漲勢(16.620%)。即使YOY有突破性的漲勢,但卻未一同反應在股價上,因為對外資而言,上漲的營收仍然低於預期,原因包含:中國智慧型手機品牌大廠下修出貨預估值,使大立光拉貨力道減弱;在第二季底出貨給新款iPhone前,iPhone佔營收比重還是會逐步走跌;舜宇光持續從大立光手中拿下高畫素鏡頭市佔率,近年陸廠舜宇光學崛起,逐步從大立光手中拿下市佔率份額。

16年大立光去年營收出現負成長,雖受到全球景氣與終端消費需求影響,但並不僅止是營運動能消失,大立光客戶端亦是原因之一。由於大客戶策略改變,大立光不再需要幫客戶外購VCM,反而毛利率不受影響,進一步凸顯大立光高毛利率的優點。進一步將稅後淨利率和EPS成長率進行比較,稅後淨利率走勢大致與毛利率相符,而投資人關心的EPS其成長率走勢反而是和YOY較為相符,在前一分析走勢圖中,股價漲跌幅雖同樣與YOY有相似走勢,但波動度不似YOY般大,但EPS成長率可發現較顯著地波動。

表三 近三年其他綜合損益變化

| 日期 | 2015Q1 | 2015Q2 | 2015Q3 | 2015Q4 |

| 營業收入 | 10,567,179 | 13,775,771 | 16,085,503 | 15,440,440 |

| 毛利 | 5,993,637 | 7,950,712 | 8,863,309 | 9,249,127 |

| 毛利率 | 56.72 | 57.72 | 55.10 | 59.90 |

| 稅後淨利 | 4,407,254 | 4,824,184 | 8,205,752 | 6,719,338 |

| 其他 綜合損益 |

-39,047 |

-88,165 |

152,092 | -152,128 |

| 其他綜合損益稅後淨利占比 | -0.009 | -0.018 | 0.019 | -0.023 |

| 綜合損益 | 4,368,207 | 4,736,019 | 8,357,844 | 6,567,210 |

| EPS | 32.86 | 35.96 | 61.17 | 50.09 |

| EPS成長率 | 46.96 | 29.59 | 55.25 | -9.58 |

| 日期 | 2016Q1 | 2016Q2 | 2016Q3 | 2016Q4 |

| 營業收入 | 8,271,081 | 10,043,750 | 14,314,600 | 15,722,360 |

| 毛利 | 4,935,778 | 6,666,145 | 9,706,885 | 11,112,442 |

| 毛利率 | 59.68 | 66.37 | 67.83 | 70.66 |

| 稅後淨利 | 3,622,708 | 3,690,173 | 6,960,590 | 8,459,554 |

| 其他 綜合損益 |

–465,604 | -53,745 | -797,377 | 557,820 |

| 其他綜合損益稅後淨利占比 | -0.129 | -0.015 | -0.115 | 0.066 |

| 綜合損益 | 3,157,104 | 3,636,428 | 6,163,213 | 9,017,374 |

| EPS | 27.01 | 27.51 | 51.89 | 63.06 |

| EPS成長率 | -17.80 | -23.50 | -15.17 | 25.89 |

| 日期 | 2017Q1 | 2017Q2 | 2017Q3 | |

| 營業收入 | 10,807,376 | 11,313,620 | 14,918,098 | |

| 毛利 | 7,666,899 | 7,522,487 | 10,135,133 | |

| 毛利率 | 70.94 | 66.49 | 67.94 | |

| 稅後淨利 | 4,884,108 | 4,714,349 | 7,769,849 | |

| 其他 綜合損益 |

-1,628,820 | 160,395 | 48,455 | |

| 其他綜合損益稅後淨利占比 | -0.333 | 0.034 | 0.006 | |

| 綜合損益 | 3,255,288 | 4,874,744 | 7,721,394 | |

| EPS | 36.41 | 35.14 | 57.93 | |

| EPS成長率 | 34.80 | 27.74 | 11.64 |

在營收表現欠佳的16年,這一年中毛利率與稅後淨利率雖不因營收下跌影響,仍有平穩甚至緩慢向上的趨勢,但反觀EPS成長率卻隨營收有顯著下降波動趨勢。進一步翻閱財報可發現 ,15Q4~16Q3匯兌損益幾乎為負,期間內該項目於稅後淨利占比也有提高的現象,從以往的1%~2%幾度提高至10%左右。雖17Q1此項目甚至更高(33%),但同時該季的毛利率高達70.94,甚至是大立光毛利率最高紀錄,雖然此項支出較以往更高,基於毛利率上升公司賺得的錢更多,對該期EPS影響有限。

3. 本益比相關分析

大立光近三年來本益比平均而言達20.36,光電近期平均本益比為13.33,本益比隱含投資人願意投資的金額,因此高於本業的本益比除了代表公司穩定成長外,反映投資者大眾對於企業的信任及前景看好;但高本益比亦有須注意的地方,股價表現出的是當時的市場情緒與氛圍,有可能代表投資者願意用更高的價格買入股票,可能為利空,此時股票價值被高估。近三年股價淨值比為7.05,而光電近期平均本益比為1.52,顯示對市場投資人而言對於大立光未來成長仍有相當大的信心,進一步反映出投資人的信心指數,投資人願意以大立光淨值7倍多的價格購買其股票。

可發現線型皆大致相似,其中本益比成長率尤其變動幅度相當小,且不若YOY在16年幾近全年負成長,本益比成長率僅在零星幾個月份中呈現負成長,即使負成長數值亦不高,最高僅負成長8%,自16年中開始本益比呈現緩步成長趨勢,顯現投資者對大立光仍有相當的信心,對未來成長性依舊看好。

4. 獲利面分析

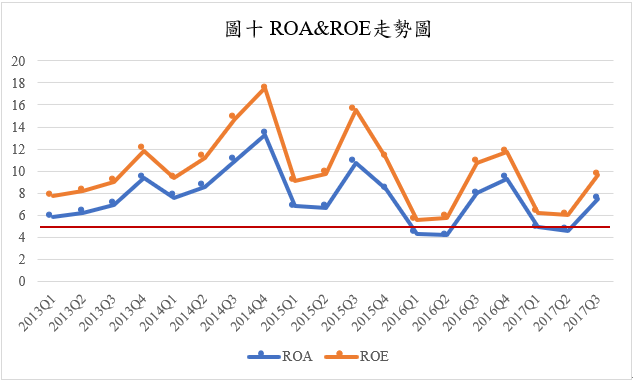

(1.)ROE&ROA

表四 近五年ROA.ROE與相關比率比較

首先,單觀察ROA與ROE數值可發現近五年來ROE數值皆高於ROA,而ROA與ROE兩者皆用於衡量企業經營能力,差異在於債權計算和財務槓桿利用,企業舉債經營會產生槓桿效應,相比之下ROA多考慮負債所帶來的效益。當ROE大於ROA等同於隱含ROA大於負債比率,表示對企業而言目前的舉債經營策略是對公司有利的。

近五年內ROA與ROE大多大於5%,平均值分別為7.57與10.06,表示公司賺錢能力高於無風險的定存與公債利率,且並非只是單純靠景氣賺錢,公司本身擁有超額獲利能力。觀察線型可發現ROA&ROE皆受到產業季節性影響,呈現Q1Q2數值較低、Q3Q4數值較高的現象,雖13~14年兩項比率皆呈現成長走勢,但15年即下跌至13年初之水準,爾後在旺季的Q3Q4雖有漲勢,但淡季的Q1Q2仍在5%附近微幅波動

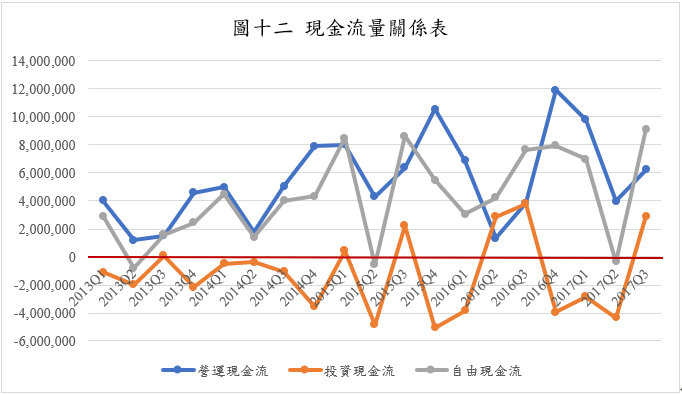

觀察ROA與現金流量的同步變動可瞭解大立光現金的配置情況,如:投資資產的比例與自由現金流的掌握程度,可進一步瞭解利用資產的經營效率為何,是否能對公司營收帶來助益並提高獲利。

14Q4ROA在經過一波的漲勢後來到最高點,除了是營運現金流短期高點,同時亦是投資現金流短期高點的時機點,雖此段時間區間內投資現金成長近雙倍,但營運現金流與ROA的逐步上升表示大立光的投資確實為公司帶來助益提高獲利;15Q1ROA驟降,數值甚至逼近砍半水準,但營運現金流與投資現金流分別增加與大幅減少,此時是自由現金流短期內的高點,自由現金流成長雙倍不只,與自由現金流第二低的14Q2相比甚至高達六倍,公司內部存在過多自由現金未進行運用,進一步反映在下跌的ROA; 15Q2~17Q3 ROA呈現微幅波動趨勢,在此較穩定的波段中可發現,投資現金流的增加會反映在未來的營業現金流,而未來的營業現金流也確實會提高,表示大立光投資資產對營收成長有所助益,能為公司帶來獲利。

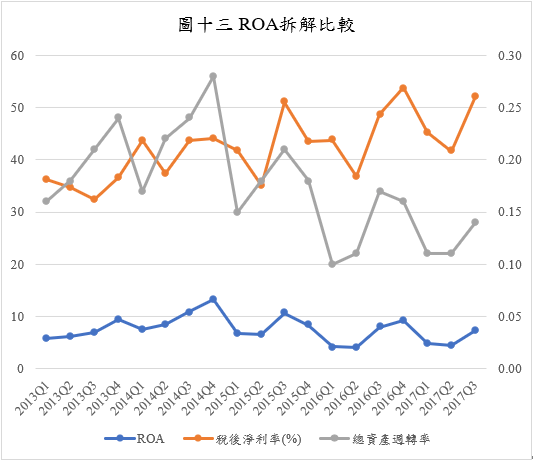

再者,可將ROA拆解成稅後淨利率與總資產週轉率相乘,分別以公司獲利能力與經營能力進行觀察與評估。從下圖中可發現,大立光的ROA與總資產週轉率關聯性相當高,線型幾乎相疊,可知大立光的經營能力對ROA表現有舉足輕重的影響,且總資產週轉率相較於稅後淨利率波動不大,前者在0.1~0.28之間波動,後者則是32.36%~53.81。但對公司而言,掌握經營能力,使總資產週轉率維持穩定是較佳的選擇,因獲利能力較易受到外部競爭者的影響。

現今越來越多光學新應用產品問世,隨著新產品的需求逐步上升,對公司而言,技術困難與產品良率便是一大亟需克服的問題,當產品良率不佳首當其衝便是獲利問題,相較於淨利率,資產週轉率受到較少不確定因素影響,也較難被其他競爭者所影響。

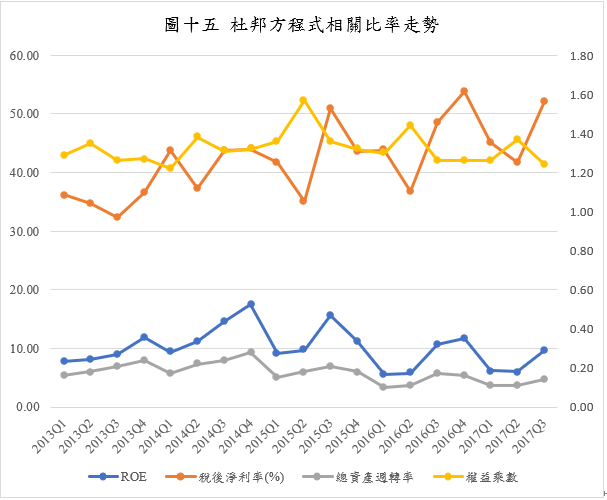

將ROE以杜邦方程式予以拆解後,因ROA&ROE線型相似,ROE和總資產週轉率亦關聯密切,而總資產週轉率波動不大,ROE之成長和下跌應和淨利率有關,如:14Q2~14Q4 ROE從11.15上升至17.51,同時淨利率亦從37.31上升至44;15Q4 ROE從15.59下跌至11.18,淨利率亦從51.07下跌至43.52;同樣地,16Q3 ROE從5.76上升至10.75,淨利率也是由36.74上升至48.63。權益乘數隱含公司槓桿操作的強弱程度,在近五年間大致呈現穩定趨勢,僅15Q2與16Q2有較明顯的小波漲勢,表示大立光近年內財務槓桿操作運用穩定,經營者近五年經營方針一致,並無太大異動。

(2.)股利發放

可發現大立光除了08與09年曾發放小額的股票股利後,至今都是以發放現金股利為主,若三至五年甚至更久企業發放現金股利比重達80%以上,可推測企業除了股利發放策略近年趨勢一致以外,也認為公司應賺得足夠的現金,才有能力足以持續發放現金股利,對於公司的賺錢能力亦為一項正面利多的指標。

配息率在十年間以來,除了08~10年稍有波動外,大致皆維持在35%~40%左右,但其實EPS在14-16年間較過去幾年出現相當明顯的成長,但配息率並未隨著EPS成長而波動,大立光仍選擇採取穩定的配息政策。現金股利除了隱含公司有一定的賺錢能力,配合其他指標可觀察公司目前的經營情況,例如是否有擴大營運的計畫、未將錢發放給股東是否將資金留在公司進行投資等等。公司分發股利的成長速度不及EPS成長速度,此時容易產生疑慮,公司多餘的資金是否被妥善地進行運用,因此可配合其他比率進行驗證。

配合投資現金流觀察公司在EPS大幅成長的情況下,公司裡的多餘資金是否有被加以運用,投資現金流大量支出的時機點為13-15年之間,EPS大幅成長時間點則是14-16年,正是大立光建設新廠的時間,大立光於14年在台中的精密機械科技創新園區斥資200億建設新廠,近期產能也正逐漸開發當中。因此認為大立光在EPS成長快速的這段期間內,對公司的資金已確實地進行運用與開發。